Das CS/I-Modell

Autor: Jean-Claude Leclere

Zusammenfassung

Ursprünglich als Thema für eine Masterthesis gedacht, hat sich das CS/I-Modell für kleine und mittelständige Unternehmen als belastbarer Change-Kompassfür volatile Zeiten erwiesen. Dieses Modell bewertet die Widerstandsfähigkeit, bzw. die Elastizität des Unternehmens gegenüber unvorhersehbaren Störfaktoren. Es differenziert zwischen vier Unternehmensprofilen (Darwinisten | Zielstrebige | Weltverbesserer | Systemdenker), wobei nur ein Profil das Potential hat, langfristig auf dem Markt zu existieren. Somit schlägt es als Kompass die Stoßrichtung für nachhaltigen Erfolg vor und gibt Hinweise auf potentielle Handlungsschwerpunkte. Regelmäßige Auditierungen dokumentieren die Entwicklung in Form eines CS/I-Koeffizienten.

Entstehung

Das CS/I-Modell entstand im Jahr 2012 im Rahmen meiner Masterthesis, bei der Überprüfung der Korrelation zwischen Innovation und Corporate Sustainability. Beide Themen wurden unabhängig voneinander recherchiert und für eine eigene Auswertung vorbereitet. Es werden somit 2 Scores (Innovation-Score und Corporate Sustainability-Score) generiert bzw. kalkuliert, wobei überprüft werden sollte, ob eine statistische Korrelation besteht. Soweit das Ziel dieser Arbeit.

Für die Untersuchung wurde in eine Umfrage bei 36 Unternehmen durchgeführt. Dabei wurde eine mittelstarke Korrelation von 0,5501 erreicht. Die statistische Signifikanz ist durch einen t-Test überprüft worden und war gegeben. Die Daten lieferten darüberhinaus weitere Interpretationsmöglichkeiten.

Vier Unternehmenstypen

Das Modell differenziert vier Unternehmenstypen, die sich in einer Matrix mit den Axen der Innovationsfähigkeit und der Corporate Sustainability einordnen lassen (siehe Grafik). Mit der Zeit hat sich diese Einteilung verfestigt und wurde verfeinert.

Typ 1 – Die Darwinisten

Typ 1 ist ein in Deutschland weit verbreiteter Typus. Der Fokus liegt auf Stabilität, Sicherheit und Kontrollerhaltung. Dementsprechend ist die gesamte Organisation aufgebaut. Qualitätssteigerung und Prozess-Optimierung sind die einzigen Themen, die für Veränderungen relevant sind und verstanden werden. Im schlimmsten Fall wird auf eine gnadenlose Kostenoptimierung vorgenommen, teilweise auf Kosten von vorhandenen Ressourcen. Die Führungskräfte fokussieren auf Optimierung und Leistungssteigerung, im Extremfall ohne Rücksicht auf Verluste. Sowohl Struktur als auch Kultur verhindern Innovationsbestreben. Aufgrund des Mindsettings ist eine Reaktion (also keine proaktive Planung) auf unvorhergesehene externe Einflussfaktoren schwerfällig oder gar unmöglich. Wenn man davon ausgeht, dass der Markt an Volatilität gewinnt, ist dieser Typus nicht zukunftsfähig!

Typische Vertreter: Karstadt, Schlecker, Unternehmen, die trotz guter Auftragslage Insolvenz anmelden müssen.

CS/I-Koeffizient<= 1

Typ 2 – Die Zielstrebige

Die Weltanschauung von Typ 2 besteht aus Konkurrenz, Gewinnern und Verlierern. Das Unternehmen ist der Fokus im engeren Sinn. Alles wird dementsprechend beurteilt und abgestimmt. Alle Aktivitäten müssen auf das Unternehmen zielen, um die Position des Unternehmens im Wettkampf zu stärken. So auch das Miteinander. Mitarbeiter werden streng nach Leistung beurteilt und stehen möglicherweise in Konkurrenz zueinander. Deshalb werden Produkte und Dienstleistungen eng am Unternehmensprofil weiter entwickelt. Externe Einflüsse für neue Produktideen werden nicht ernst genommen. Innovationen entstehen aus den eigenen Reihen, oft durch wenige einflussreiche und kämpferische Meinungsbildner. CSR-Aktivitäten werden eng in Verbindung mit dem Unternehmen gebracht und sollen nur auf das Unternehmen abzielen. Letzteres zählt als Auswahlkriterium für potentielle CSR-Maßnahmen.

Typische Vertreter: Apple, Nokia, Amazon, Volkswagen

Typ 3 – Die Weltverbesserer

Typ 3 ist das Gegenstück zu Typ 2. Hier spielt Ethik, soziale Kompetenz und Verantwortung eine große Rolle. Dementsprechend sind solche Unternehmen in der Gesellschaft aktiv und beziehen teilweise Positionen entsprechend ihres ausgeprägten Wertesystems. Der Austausch mit Partnern ist rege. Grundsätzlich ist die Einstellung gegenüber Externen offen. Kooperationen werden angestrebt. Veränderungen sind aus diesen Gründen im Unternehmen leichter als bei Typ 2 umzusetzen. Da aber Innovation keine strategische Bedeutung hat, lassen die Struktur und auch das Mindsetting (also die Unternehmenskultur) Innovationen nur schwer entstehen – Wenn ja, dann nur aus der Not. Typ 3 leidet oft an mangelnden finanziellen Mitteln.

Typische Vertreter: Gemeinnützige Organisationen, staatliche Krankenhäuser

Für Typ 2 und 3: CS/I-Koeffizient >1 und <=2

Typ 4 – Die Systemdenker

Typ 4 besitzt alle Fähigkeiten für eine kontinuierliche Anpassung an den heute wechselnden externen Einflussfaktoren. „Die Systemdenker“ ist sich der Komplexität der heutigen Zeit bewusst und arbeitet kontinuierlich an sich. Flexibilität, Anpassungsfähigkeit, Lern- und Innovationsfähigkeit sind strategisch implementiert. Er weiß, dass Kontrolle und Sicherheit nicht immer möglich ist und geht bewusst manche Risiken ein. Fehler werden als Lernprozess verstanden. Aufgrund des systemischen Denkens weiß Typ 4, dass er ein Teil in einem größeren Zusammenhang ist und deshalb Einfluss darauf nehmen kann. Er ist sich dieser Verantwortung bewusst. Er agiert gemäß seinen ethischen Werten und kommuniziert dementsprechend wahrheitsgemäß, wissend, dass seine Taten auch mit der Zeit nicht vergessen werden und ihn einholen könnten. Die Kultur ist offen und lässt externe Einflüsse zu, auch ohne Nähe zum Unternehmen. Typ 4 ist digitalisierungsaffin. Das Feld ist somit offen für disruptive Innovationen.

Typische Vertreter: ausgewählte Startups, Hidden Champions

CS/I-Koeffizient > 2

Theoretisches Fundament und Methodik

Innovation

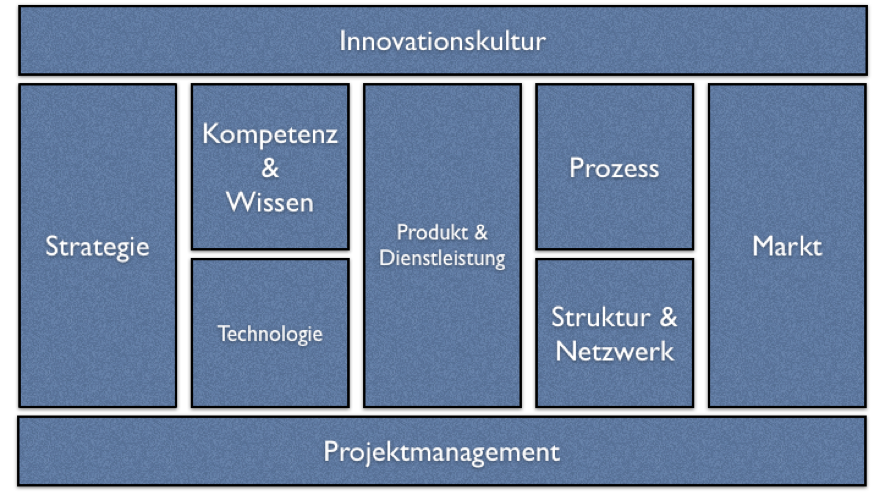

Die Innovationsfaktoren wurden aus der Arbeit des Fraunhofer Instituts als Basis genommen. Dabei definiert das Fraunhofer-Institut für Arbeitswirtschaft und Organisation (IAO) neun Gestaltungsfelder für Innovation (Kirner et al., 2007).

Zu den Gestaltungsfeldern wurden Einflussfaktoren (insgesamt 36) identifiziert und zugeordnet. In dem CS/I-Modell wurden sie zusätzlich skaliert um sie messbar zu machen. Der Innovationsscore (I) kann einen Wert zwischen 1 und 6 (sehr gut und sehr schlecht) erhalten.

Corporate Sustainability

Für den Bereich der „Corporate sustainability“ wurde das Multiple-Levels Modell der Corporate Sustainability nach Marrewijk und Werre (Marrewijk/Werre, 2002) herangezogen. Das Modell orientiert sich an der Spiral Dynamics Theorie und definiert 6 unterschiedliche, dennoch aufeinander aufbauende Wertesysteme (Holarchie), die entlang von 10 Kriterien beschrieben werden. Diese Beschreibungen werden als Messwerte im CS/I-Modell genutzt.

Der Corporate Sustainability-Score (CS) kann zwischen 1 und 6 bewertet werden, wobei jeder Wert einem Wertesystem entspricht.

Die Extremen gelten nicht!

Der CS/I-Koeffizient entspricht demnach CS/I und kann einen Wert zwischen 0,17 und 5,47 ergeben, wobei extreme Werte in beide Richtungen zwar mathematisch möglich, dennoch höchst unwahrscheinlich sind.

Das Modell in der Praxis

Aus den Erfahrungen, die ich mittlerweile 6 Jahre mit dem CS/I-Modell gesammelt habe, kristallisieren sich drei Handlungsschwerpunkte heraus, die eine praxisnahe Umsetzung für jedes willige Unternehmen ermöglichen. Die Umsetzung wird beim 3-Themen-Modell erläutert.

Weiterentwicklung des Modells

Das Modell wurde in Zusammenarbeit mit Dr. Lars Stemmler um eine finanzielle Dimension weiterentwickelt und wird im CS/I-Value-Added-Modell näher beschrieben.

Weitere Litteratur

- Kirner, E., Maloca, S., Rogowski, T., Slama, A., Som, O., Spitzley, A., et al. (2007): Kritische Erfolgsfaktoren zur Steigerung der Innovationsfähigkeit. Bericht Frauenhofer-Institut für Arbeitswirtschaft und Organisation IAO Stuttgart.

- Kirner, E., Som, O., Dreher, C., Wiesenmaier, V. (2006): Innovation in KMU – Der ganzheitliche Innovationsansatz und die Bedeutung von Innovationsroutinen für den Innovationsprozess . Bericht Frauenhofer-Institut System- und Innovationsforschung Stuttgart.

- Leclère, J (2016): Zusammenhang zwischen Corporate Sustainability und Innovation. Das CS/I-Modell,. AV Akademikerverlag, Saarbrücken.

- Rogowski, T., Slama, A., Wagner, K., & Bannert, M. (2007): Fit für Innovationen. Bericht Fraunhofer-Institut für Arbeitswirtschaft und Organisation IAO Stuttgart.

- Van Marrewijk, M., Werre, M. (2002): Multiple Levels of Corporate Sustainability. URL: http://vanmarrewijk.nl/pdf/021206131353.pdf [Stand: April 2012; Erstellung: September 2002]

Kommentar schreiben